TINA TOUR s’est engagée dans une démarche exhaustive, ayant déjà consacré plus de 56 heures à l’exploration du paysage des agrégateurs et passerelles de paiement au Togo🇹🇬. Cette démarche s’articule en plusieurs phases distinctes :

- Identification des solutions sur le marché.

- Analyse approfondie de leurs caractéristiques et offres.

- Tests pratiques pour évaluer l’expérience et le fonctionnement de chaque solution.

Parallèlement à cette évaluation des solutions de paiement, nous avons engagé des discussions substantielles avec les acteurs clés de l’écosystème fintech togolais. Ces interactions nous permettent de comprendre les dynamiques, les défis et les perspectives du secteur.

Objet du Rapport:

Ce rapport se veut une référence exhaustive sur les agrégateurs et passerelles de paiement au Togo, offrant:

- 📜 Une liste complète des agrégateurs et passerelles de paiement disponibles.

- 📊 Une analyse comparative des fonctionnalités offertes par chaque solution.

- 💰 Des détails pertinents sur la souscription et la tarification associée à chaque solution.

- 📲 Une évaluation des solutions par le biais de tests vidéo.

- 🌐 Une observation du financement et de l’organisation (taille, pays couverts, équipe etc.) des entreprises émettrices de ces solutions.

Avant d’aller plus loin, nous vous invitons à vous abonner à notre newsletter afin de nous soutenir. 💌

Pertinence:

Pour les professionnels naviguant dans l’univers des fintechs togolais, ce rapport est un outil essentiel d’intelligence économique, permettant une prise de décision éclairée. Les e-commerçants, ainsi que les entreprises avec une vision stratégique de digitalisation, y trouveront des informations cruciales pour sélectionner la solution de paiement la plus optimale, que ce soit pour des paiements entrants ou sortants. A noter que dans bien des cas pour ouvrir un compte chez une fintech, il faudra au préalable avoir une entreprise. N’hésitez pas à consulter le 1er guide complet sur comment créer une entreprise au Togo.

Mise à jour:

Afin de garantir sa pertinence, ce document est revisité, enrichi et actualisé régulièrement. Toute innovation ou entrant sur le marché sera minutieusement évalué, ajouté à notre base de données et comparé aux solutions existantes. Une veille continue nous permet d’assurer que les fonctionnalités couvertes par chaque solution sont à jour et que nous réévaluons constamment les acteurs en présence.

Dernière mise à jour: 18 août 2023

Valeur Ajoutée:

En optant pour ce rapport, vous investissez dans un outil de veille stratégique focalisé sur le paysage des agrégateurs et passerelles de paiement au Togo.

- Êtes-vous contraint par le temps et incapable d’évaluer les solutions de références sur le marché ?

- Cherchez-vous une compréhension nuancée des avantages et des limites de chaque alternative ?

- Vous travaillez dans une fintech ou vous vous intéressez à cet univers, souhaitez-vous surveiller les offres de vos concurrents ou potentiels partenaires ?

Nous vous invitons à explorer le rapport de TINA TOUR sur “Les agrégateurs et passerelles de paiement au Togo” pour obtenir des réponses à vos questions et bien plus.

Contexte des fintechs au Togo

Le mariage entre la technologie et la finance engendre le phénomène des fintech. Dérivé de la contraction des termes “finance” et “technologie”, le mot fintech désigne ces entreprises ou initiatives qui exploitent les avancées technologiques pour révolutionner la prestation de services financiers. Ces innovations touchent une panoplie de segments financiers, allant des systèmes de paiement à l’investissement, en passant par le crédit, l’épargne ou encore les assurances.

Le cœur de notre analyse dans ce rapport se focalise sur les systèmes et solutions dédiés au paiement.

Les solutions de paiement mobile et Mobile Money au Togo

Le Mobile Money, communément appelé MoMo, est une forme de monnaie électronique qui permet aux utilisateurs de réaliser des transactions financières via leurs téléphones portables. Les principales fonctions du MoMo englobent le dépôt d’argent, le retrait, les transferts entre utilisateurs, le règlement de factures, ainsi que l’achat de crédit téléphonique. De manière notable, ces services sont souvent accessibles même sans smartphone, utilisant des systèmes tels que les SMS ou les codes USSD.

Selon le cadre réglementaire établi par la BCEAO, la monnaie électronique peut être émise par des Établissements de Monnaie Électronique (EME). La BCEAO définit un EME comme étant une entité morale, à l’exception des banques et autres établissements financiers, autorisée à émettre de la monnaie électronique. Leur champ d’action se restreint principalement à l’émission et à la distribution de cette monnaie électronique, par exemple les mobiles money. Bien que certains EME puissent naître de collaborations entre opérateurs télécoms et institutions bancaires, tous ne résultent pas nécessairement de telles alliances. Les EME peuvent être créés par différentes entités, que ce soit des opérateurs télécoms, des prestataires techniques, ou des banques. C’est par exemple le cas de l’entreprise Wave qui a une licence d’EME pour le Sénégal.

Cependant, il convient de noter qu’à ce jour, le Togo ne dispose d’aucun EME établi. Les services MoMo actuellement en place proviennent de partenariats stratégiques entre opérateurs télécoms et institutions bancaires. Tandis que les opérateurs télécoms mettent à disposition l’infrastructure et le réseau d’agents dédiés, les banques supervisent la régulation et la gestion des fonds. Voici les principales synergies observées au Togo :

- BANQUE ATLANTIQUE & ATLANTIC TELECOM/MOOV ETISALAT : FLOOZ

- ORABANK & ATLANTIC TELECOM/MOOV ETISALAT : FLOOZ

- ECOBANK & ATLANTIC TELECOM/MOOV ETISALAT : FLOOZ

- DIAMOND BANK & ATLANTIC TELECOM/MOOV ETISALAT : FLOOZ

- BANQUE TOGOLAISE POUR LE COMMERCE ET L’INDUSTRIE & TOGO CELLULAIRE : TMONEY

- ORABANK & WAVE

À la lumière de ces informations, il est évident que le paysage du paiement au Togo est fortement influencé par une symbiose entre institutions bancaires et opérateurs télécoms. Outre les moyens de paiement traditionnels comme l’espèce, le chèque, le virement, la carte bancaire, la lettre de change, le billet à ordre, et le prélèvement; le Togo voit émerger des solutions de paiement mobile portées principalement par :

- Moov avec Flooz (Moov Money)

- Togocom avec Tmoney

En outre, profitant d’un cadre réglementaire qui leur est favorable, certaines banques ont également pris l’initiative de lancer en toute autonomie leur propre infrastructure d’émission de monnaie électronique ou des solutions de paiement mobile intégrées à leur système bancaire central (core banking). C’est le cas notamment d’Ecobank avec sa solution Xpress Cash et de Coris Bank à travers la solution Coris Money.

Les agrégateurs & passerelles de paiement au Togo

Au Togo, comme dans de nombreuses régions d’Afrique, la fintech s’est métamorphosée avec l’émergence du paiement mobile incarné par le Mobile Money (MoMo). Un nombre croissant de fintechs abordent cette innovation en se concentrant sur l’agrégation des moyens de paiement. Ces agrégateurs jouent un rôle déterminant dans l’optimisation des transactions électroniques pour les acteurs commerciaux et les consommateurs. Voici une synthèse en quelques points clés de leur rôle, positionnement et valeur ajoutée :

- Rôle d’intermédiaire: agissant comme une passerelle, ils font le lien entre les commerçants et les réseaux de paiement, traitant les transactions au nom des premiers. Là où les comptes marchands traditionnels peuvent poser des critères sévères, ces agrégateurs se démarquent par leur accessibilité, notamment pour les petites structures ou les entrepreneurs.

- Simplification des accès: en proposant une interface unique, ils évitent aux commerçants de contracter avec chaque prestataire de paiement, incarnant ainsi une solution globale pour toutes les nécessités transactionnelles.

- Garant de sécurité: ils se conforment à des normes strictes telles que PCI DSS, assurant la protection des informations sensibles lors des transactions.

- Intégration Simplifiée: grâce à des API et plugins clés en main, l’intégration avec diverses plateformes e-commerce est facilitée.

- Outils d’analyse: ils mettent à disposition des instruments pour le suivi et l’analyse des transactions, offrant ainsi une vue stratégique sur les dynamiques commerciales.

- Flexibilité: en offrant une panoplie de méthodes de paiement, ils maximisent les chances de conversions et, par conséquent, de ventes.

- Support: La majorité des agrégateurs assurent un support technique et clientèle, garantissant une résolution rapide des éventuelles problématiques.

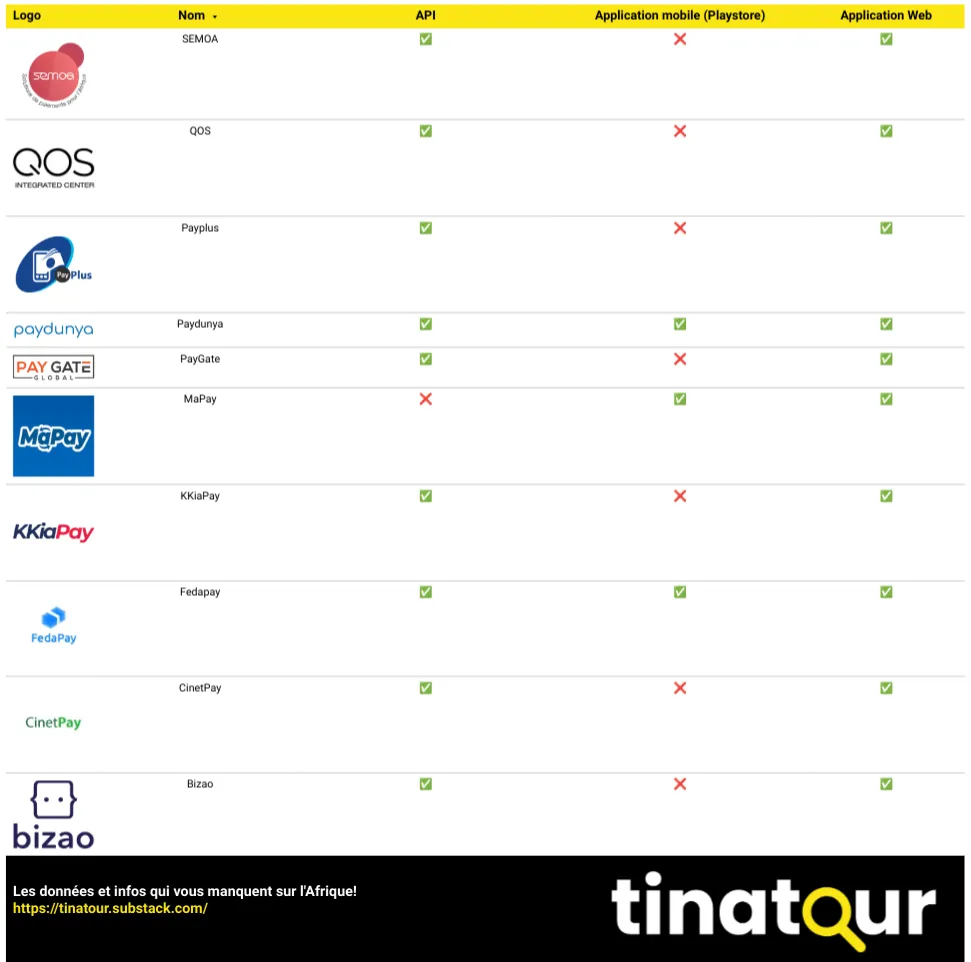

Actuellement, au Togo, grâce à nos investigations, TINA TOUR a identifié 10 principaux acteurs jouant un rôle d’agrégateurs ou de passerelles de paiement facilitant le e-commerce. Ces acteurs incontournables sont :

- SEMOA (éditeur des solutions CashPay et SEMOA Pro)

- CinetPay

- PayGate

- Fedapay

- KKiaPay

- QOS

- Paydunya

- MaPay

- PayPlus

- Bizao

Il existe également d’autres solutions plus ciblées, conçues pour répondre à des besoins plus spécifiques. Parmi celles-ci, nous pouvons mentionner :

Toutefois, ces solutions, bien que pertinentes dans leur segment, ne seront pas approfondies dans le cadre de ce rapport, car elles répondent à des usages trop spécifiques.

Analyse et comparatif des agrégateurs & passerelles de paiement au Togo

Pour évaluer efficacement les agrégateurs ou passerelles de paiement, une liste de critères méthodiques est essentielle. Voici les principaux éléments que nous avons jugés pertinents pour des comparaisons :

- Portée fonctionnelle: types de transactions prises en charge, comme les paiements en ligne, en magasin, ou les abonnements récurrents.

- Diversité des méthodes de paiement: nombre et variété des méthodes acceptées, par exemple cartes bancaires, mobile money, virements.

- Accessibilité et intégration: facilité d’accès ou d’intégration avec diverses plateformes e-commerce et autres systèmes commerciaux.

- Sécurité et conformité: respect des normes de sécurité, comme le PCI DSS (norme pour la sécurité des transactions par carte), et des réglementations locales.

- Tarification et frais: clarté et niveau des coûts, incluant frais de transaction et éventuels frais mensuels.

- Expérience utilisateur: qualité du processus de paiement, interface utilisateur, etc.

- Support et assistance: existence, réactivité et qualité du support client.

- Taux de réussite des transactions: pourcentage de transactions sans erreur ou refus.

- Extensibilité et évolutivité: capacité d’adaptation du produit à la croissance de l’entreprise, à de nouveaux marchés ou usages.

- Réputation sur le marché: retours des clients, présence médiatique, et évaluations.

- Durée et complexité du processus de prise en main : temps requis pour intégrer une nouvelle entreprise et la mettre en service.

Nous avons particulièrement concentré nos premières comparaison sur la portée fonctionnelle, l’accessibilité, les méthodes de paiement, l’expérience utilisateur et la tarification. Les autres critères sont pour l’instant évalués de manière plus subjective via un test des solutions.

Ainsi, les critères d’évaluation objectifs ci-dessous ont été sélectionnés pour faciliter notre compréhension des offres proposées par les agrégateurs. Ils reposent sur une observation stricte de la disponibilité ou de l’absence des éléments énumérés, basée sur les informations transmises par la startup via son site internet ou suite à un appel téléphonique avec ces représentants. Il convient de noter que cette liste ne porte pas de jugement sur la qualité fonctionnelle de ces éléments, mais sert uniquement de baromètre pour mesurer leur présence.

Accessibilité:

- Disponibilité d’une application Web: capacité de l’agrégateur à offrir une interface web pour gérer les transactions et paramètres.

- Disponibilité d’une application mobile sur Android: existence d’une application mobile dédiée sur le système d’exploitation Android.

- Disponibilité d’une API: possibilité d’intégrer les services de l’agrégateur à d’autres plateformes ou systèmes.

Méthode de paiement:

- Paiement via Moov Money: acceptation des transactions via le service mobile money Moov.

- Paiement via TMoney: acceptation des paiements effectués par le service mobile money T-Money.

- Paiement via carte bancaire VISA: capacité à traiter les paiements effectués avec des cartes VISA.

- Paiement via carte bancaire Mastercard: capacité à gérer les transactions réalisées avec des cartes Mastercard.

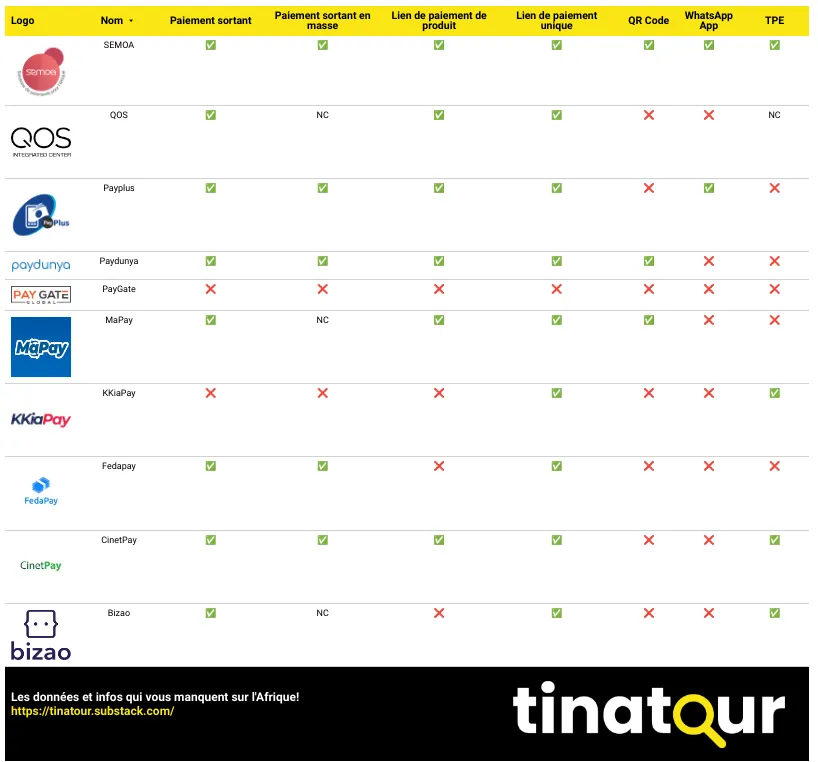

Type de paiement (Portée fonctionnelle):

- Paiement sortant: fonction permettant d’effectuer des paiements à partir de la plateforme.

- Paiement sortant en masse: fonctionnalité permettant d’effectuer simultanément plusieurs paiements à différents destinataires.

- Lien de paiement produit: génération de liens dédiés pour le paiement d’un produit spécifique. Le même lien pouvant être utilisé pour plusieurs transactions.

- Lien de paiement unique: génération d’un lien de paiement pour une transaction unique, souvent utilisé pour des paiements personnalisés.

- QR Code: option pour générer un QR code qui pourra être scanné afin de faciliter l’accès au service de paiements.

- WhatsApp: option pour générer une demande ou un lien de paiement via WhatsApp afin de faciliter l’accès au paiement.

- TPE: disponibilité de Terminaux de Paiement Électronique pour les transactions physiques

Extensibilité et évolutivité:

- Facturation: module permettant de créer, gérer et envoyer des factures directement depuis la plateforme.

- Création de boutique en ligne: fonctionnalité pour établir et gérer une boutique en ligne intégrée.

Analyse de l’onboarding et du pricing des agrégateurs & passerelles de paiement

⌛Nous avons un doute sur l’intérêt de cette section. Pensez-vous qu’on devrait la rédiger? Si vous êtes 50 à le penser, nous complèterons cette section.

Confirmez votre intérêt en renseignant le formulaire ci-dessous. Si 49 autres personnes font de même, l’article sera complété et vous serez ainsi informé de sa mise à jour.

Test et évaluation des agrégateurs & passerelles de paiement

⌛Nous avons un doute sur l’intérêt de cette section. Pensez-vous qu’on devrait la rédiger? Si vous êtes 100 à le penser, nous complèterons cette section.

Confirmez votre intérêt en renseignant le formulaire ci-dessous. Si 99 autres personnes font de même, l’article sera complété et vous serez ainsi informé de sa mise à jour.

Observation du financement et de l’organisation des fintechs

⌛Nous avons un doute sur l’intérêt de cette section. Pensez-vous qu’on devrait la rédiger? Si vous êtes 200 à le penser, nous complèterons cette section.

Confirmez votre intérêt en renseignant le formulaire ci-dessous. Si 199 autres personnes font de même, l’article sera complété et vous serez ainsi informé de sa mise à jour.

Pour aller plus loin:

- Rapport McKinsey, Fintech in Africa: The end of the beginning, 2022.

- BCEAO, Etablissements de Monnaie Electronique, Consulté le 11/08/23.

- BCEAO, L’alphabet économique de la BCEAO, Consulté le 06/08/23.

- Afrobarometer, Les Togolais sont plus enclins à posséder un compte mobile money qu’un compte dans une institution financière, Consulté le 15/08/23.

Article rédigé avec la contribution de:

- Josué TCHAH, Consultant – Paiement Numérique, Mobile Money, DeFi, Banque Digitale et Fintech